Avertissement : Cet article est fourni a titre educatif et informatif uniquement. Il ne constitue pas un conseil en investissement. Les strategies presentees sont des approches generales utilisees par certains investisseurs et ne doivent pas etre reproduites sans une analyse personnelle approfondie. Consultez un professionnel agree avant toute decision financiere.

Introduction : le moment ou tout bascule

Il y a un moment precis dans le parcours d'un investisseur crypto ou quelque chose change. Ce n'est pas le premier achat. Ce n'est pas le premier x2. C'est le moment ou il prononce quatre mots : "j'ai un plan".

Les coachs RIFT l'observent regulierement dans les accompagnements. Un investisseur qui detient 3 BTC avec un prix de revient unitaire (PRU) de 33 000 $ et 75 000 $ en stablecoins ne se pose plus la question de savoir si le marche va monter ou descendre. Il se demande : comment securiser ce qui a ete construit sans sacrifier le potentiel de ce qui reste ?

C'est exactement la question a laquelle cet article repond. Comment prendre ses profits en crypto de maniere structuree, methodique, sans liquider l'integralite de son portefeuille et sans subir les consequences emotionnelles d'une sortie totale.

Sur les 761 portefeuilles analyses par les coachs RIFT, un pattern revient avec insistance : les investisseurs qui traversent les cycles sans dommage irreversible ne sont pas ceux qui vendent tout au sommet (personne ne le fait de maniere fiable). Ce sont ceux qui ont mis en place un systeme de prises de profits progressives, defini a l'avance, et execute avec discipline.

Ce guide detaille les trois strategies principales echelonnement, rebalancing et DCA inverse avec leurs mecaniques, leurs variantes et leurs limites. L'objectif n'est pas de dire quoi faire, mais de fournir les outils pour que chaque investisseur puisse construire son propre plan.

Quel est votre profil de risque ? Evaluez-le en 2 minutes avec le RIFT Score →

Pourquoi "tout vendre" est rarement la bonne reponse

Le piege du tout ou rien

L'erreur la plus frequente que les coachs RIFT constatent sur les portefeuilles mal structures est une approche binaire : soit l'investisseur reste expose a 100 %, soit il liquide tout d'un coup. Cette approche du "tout ou rien" ignore une realite fondamentale du marche crypto : personne ne connait le sommet a l'avance.

Les donnees historiques le confirment. Sur les quatre derniers cycles majeurs de Bitcoin, le sommet exact n'a ete identifie que retrospectivement, souvent plusieurs semaines apres. Ceux qui ont vendu "au sommet" dans les recits populaires ont generalement vendu dans une fourchette large, pas au prix exact. Et beaucoup n'ont jamais rachete par la suite.

Le cout d'opportunite d'une sortie totale

Vendre l'integralite de ses positions genere deux problemes concrets :

1. Le risque de ne jamais revenir. Un investisseur qui vend ses 3 BTC a 90 000 $ encaisse un profit substantiel. Mais si Bitcoin monte ensuite a 150 000 $, le cout psychologique de racheter a un prix superieur est souvent insurmontable. Les biais cognitifs aversion a la perte, ancrage sur le prix de vente, regret anticipe creent un blocage qui empeche de re-entrer sur le marche.

2. L'impact fiscal concentre. Dans certaines juridictions, materialiser l'ensemble de ses plus-values en un seul exercice fiscal peut generer une charge d'imposition significativement plus elevee que des prises de profits reparties sur plusieurs annees. Ce n'est pas un detail : c'est un parametre strategique.

Ce que font les investisseurs structures

L'alternative au "tout ou rien" est ce que les coachs RIFT appellent la sortie progressive. Le principe : definir a l'avance des paliers de prix ou de performance auxquels une fraction du portefeuille est securisee, pendant que le reste continue de capturer le potentiel haussier.

Certains investisseurs choisissent de prendre des profits par paliers par exemple 10 % de la position tous les 20 % de hausse. D'autres preferent un rebalancing trimestriel vers des stablecoins. D'autres encore utilisent un DCA inverse pour lisser leurs sorties dans le temps. Chaque methode a ses avantages et ses limites, que nous detaillons dans les sections suivantes.

Le point commun : un plan ecrit, defini a l'avance, execute mecaniquement. C'est ce qui distingue une prise de profits strategique d'une reaction emotionnelle au marche.

Votre portefeuille est-il structure pour prendre des profits ? Le RIFT Score evalue gratuitement 5 dimensions de votre exposition crypto : diversification, risque, liquidite, securite et strategie de sortie. Decouvrir mon score gratuit →

Strategie 1 : l'echelonnement des prises de profits

Le principe

L'echelonnement consiste a definir des paliers de prix ou de performance auxquels une portion predeterminee du portefeuille est vendue. L'idee est simple : plutot que de chercher a vendre au sommet (impossible de maniere fiable), on accepte de vendre progressivement a des niveaux satisfaisants.

Comment ca fonctionne concretement

Prenons un exemple educatif pour illustrer la mecanique. Un investisseur detient une position significative en BTC avec un PRU de 33 000 $. Il pourrait definir un plan d'echelonnement de ce type :

| Palier de prix | Action envisagee | Objectif |

|---|---|---|

| PRU + 100 % | Securiser 10 % de la position | Recuperer une partie de la mise initiale |

| PRU + 200 % | Securiser 15 % supplementaires | Reduire l'exposition totale |

| PRU + 300 % | Securiser 15 % supplementaires | Verrouiller une part significative des gains |

| PRU + 400 % | Securiser 20 % supplementaires | Position residuelle = "free ride" |

| Reste | Conserver sans palier fixe | Capturer un potentiel exceptionnel |

A la fin de ce processus, l'investisseur a securise 60 % de sa position a des niveaux croissants, tout en conservant 40 % pour un potentiel de hausse supplementaire. La position restante est ce que certains appellent un "free ride" : elle est entierement financee par les profits deja pris, donc le risque en capital est nul.

Les variantes de l'echelonnement

Echelonnement par prix fixe. Les paliers sont definis a des prix absolus (ex : vendre a 80 000 $, 100 000 $, 120 000 $). Avantage : simplicite. Inconvenient : ne s'adapte pas au contexte macro.

Echelonnement par pourcentage de hausse. Les paliers sont definis en fonction du PRU (ex : vendre a +100 %, +200 %). Avantage : relatif au point d'entree. Inconvenient : ignore les niveaux techniques importants.

Echelonnement hybride. Combine prix fixes et niveaux techniques (supports, resistances historiques, extensions de Fibonacci). C'est l'approche que les coachs RIFT recommandent le plus souvent, car elle integre le contexte du marche.

Les pieges a eviter

1. Des paliers trop rapproches. Si les paliers sont espaces de seulement 5 ou 10 %, le plan risque de s'executer integralement sur une hausse modeste, laissant l'investisseur sans exposition pour la suite.

2. Des paliers trop eloignes. A l'inverse, si le premier palier est a +500 %, il y a de fortes chances que le plan ne s'execute jamais, ce qui revient a ne pas avoir de plan.

3. L'absence de discipline. Le plan ne fonctionne que s'il est execute. Les coachs RIFT observent regulierement des investisseurs qui ont defini un plan d'echelonnement mais qui ne l'executent pas quand le moment arrive, generalement parce qu'ils pensent que "ca va monter encore". C'est exactement le biais d'optimisme en action.

Strategie 2 : le rebalancing periodique

Le principe

Le rebalancing (ou reequilibrage) consiste a maintenir des proportions cibles entre les differentes classes d'actifs d'un portefeuille. Quand un actif surperforme et depasse son allocation cible, l'excedent est vendu et realloue generalement vers des stablecoins ou des actifs moins volatils.

C'est une methode qui s'inscrit dans une logique d'allocation crypto structuree, ou chaque classe d'actif a un poids defini dans le portefeuille.

Comment ca fonctionne concretement

Supposons un portefeuille avec une allocation cible de 60 % crypto / 40 % stablecoins. Apres une hausse significative de BTC, la repartition devient 75 % crypto / 25 % stablecoins. Le rebalancing consiste a vendre la difference pour revenir a 60/40.

| Composante | Allocation cible | Avant rebalancing | Apres rebalancing |

|---|---|---|---|

| BTC | 40 % | 55 % | 40 % |

| Altcoins | 20 % | 20 % | 20 % |

| Stablecoins | 40 % | 25 % | 40 % |

Le mecanisme est elegant : il force l'investisseur a vendre ce qui a monte (prendre ses profits) et a accumuler des reserves en stablecoins pour les prochaines opportunites. C'est un systeme de prise de profits automatique, integre dans la gestion du portefeuille.

La frequence de rebalancing

Trois approches existent :

Rebalancing calendaire. A frequence fixe (mensuel, trimestriel, semestriel). Avantage : mecanique, pas de decision a prendre. Inconvenient : peut declencher un rebalancing inutile si le portefeuille n'a pas significativement bouge.

Rebalancing par seuil. On rebalance uniquement quand une allocation depasse un ecart defini (ex : +/- 5 points par rapport a la cible). Avantage : ne s'active que quand c'est necessaire. Inconvenient : peut necessiter une surveillance plus active.

Rebalancing hybride. Verification calendaire + execution uniquement si le seuil est depasse. C'est l'approche la plus courante dans les portefeuilles accompagnes.

Sur les 761 portefeuilles analyses par les coachs RIFT, les investisseurs qui appliquent un rebalancing regulier presentent des drawdowns significativement moins severes lors des phases de correction. Ce n'est pas une garantie, mais une tendance observable et coherente avec la litterature academique sur le sujet.

Rebalancing et fiscalite

Point important : chaque rebalancing genere potentiellement un evenement fiscal (vente avec plus-value). Il est essentiel de prendre en compte cet aspect dans la frequence choisie. Un rebalancing mensuel sur un portefeuille en forte hausse peut generer de nombreux evenements imposables. Un rebalancing trimestriel ou semestriel offre un compromis entre discipline et optimisation fiscale.

Strategie 3 : le DCA inverse

Le principe

Le DCA (Dollar Cost Averaging) est bien connu comme strategie d'achat : investir un montant fixe a intervalles reguliers pour lisser le prix d'entree. Le DCA inverse (ou reverse DCA) applique exactement le meme principe, mais a la vente.

Au lieu de vendre en une fois ou par paliers de prix, l'investisseur vend un montant fixe (ou un pourcentage fixe de sa position) a intervalles reguliers, quel que soit le prix du marche.

Pour approfondir le mecanisme du DCA classique et ses variantes, consultez notre guide dedie sur la strategie DCA Bitcoin.

Comment ca fonctionne concretement

Un investisseur decide de securiser une partie de ses gains sur une periode de 6 mois. Il definit un plan de DCA inverse :

- Frequence : vente mensuelle

- Montant : pourcentage fixe de la position restante (ex : 8 % par mois)

- Destination : stablecoins (USDC, USDT) sur un protocole de rendement ou sur un CEX

| Mois | Position restante (avant) | Vente (8 %) | Position restante (apres) |

|---|---|---|---|

| M1 | 100 % | 8 % | 92 % |

| M2 | 92 % | 7,36 % | 84,64 % |

| M3 | 84,64 % | 6,77 % | 77,87 % |

| M4 | 77,87 % | 6,23 % | 71,64 % |

| M5 | 71,64 % | 5,73 % | 65,91 % |

| M6 | 65,91 % | 5,27 % | 60,64 % |

A la fin des 6 mois, environ 39 % de la position a ete securisee en stablecoins, a des prix differents. Le lissage a joue son role : certaines ventes ont ete executees a des prix hauts, d'autres a des prix plus bas, mais la moyenne est representee.

Pourquoi le DCA inverse est particulierement adapte a la crypto

La volatilite joue en faveur du lissage. Sur des marches traditionnels peu volatils, le DCA (achat ou vente) n'a qu'un impact marginal par rapport a un ordre unique. En crypto, ou les variations intraday depassent regulierement 5 % et les variations mensuelles 20-30 %, le lissage temporel prend tout son sens.

Il elimine la paralysie decisionnelle. Un investisseur qui sait qu'il "devrait prendre des profits" mais qui repousse indefiniment la decision par peur de vendre trop tot ou trop tard trouvera dans le DCA inverse un cadre mecanique qui le protege de lui-meme. C'est un antidote direct aux biais cognitifs qui paralysent la prise de decision.

Il est compatible avec une vision long terme. Le DCA inverse ne suppose pas que le marche va baisser. Il suppose simplement que securiser une partie des gains de maniere reguliere est une pratique prudente, quel que soit le scenario futur. L'investisseur conserve toujours une exposition significative.

Les variantes avancees

DCA inverse accelere. Le pourcentage de vente augmente avec le prix. Par exemple : 5 % par mois sous un certain seuil, 10 % au-dessus, 15 % en zone de surchauffe. Cette variante combine le DCA inverse avec l'echelonnement par paliers.

DCA inverse conditionnel. La vente mensuelle n'est executee que si certaines conditions sont remplies (RSI au-dessus de 70, prix au-dessus de la moyenne mobile 200, etc.). Plus sophistique, mais aussi plus dependant du market timing.

DCA inverse vers le rendement. Les stablecoins recus sont immediatement deployes sur des protocoles de rendement (lending, liquidity providing). L'objectif est de faire travailler les profits securises pendant que le reste du portefeuille reste expose au marche.

Le cadre decisionnnel : comment choisir sa strategie

Matrice de selection

Le choix entre echelonnement, rebalancing et DCA inverse n'est pas absolu. Il depend du profil de l'investisseur, de ses objectifs et de son rapport au marche.

| Critere | Echelonnement | Rebalancing | DCA inverse |

|---|---|---|---|

| Complexite | Moyenne | Faible | Faible |

| Besoin de surveillance | Moyen (alertes de prix) | Faible (calendaire) | Tres faible (automatisable) |

| Adaptabilite au cycle | Forte | Moyenne | Moyenne |

| Charge emotionnelle | Moyenne | Faible | Tres faible |

| Discipline requise | Forte | Moyenne | Faible |

| Optimisation du prix de sortie | Forte (si bien calibre) | Moyenne | Moyenne (lissage) |

Combiner les approches

Les strategies ne sont pas mutuellement exclusives. Les coachs RIFT observent que les portefeuilles les mieux structures combinent souvent plusieurs approches :

- Socle : rebalancing trimestriel pour maintenir l'allocation cible

- Couche tactique : echelonnement sur les positions qui atteignent des niveaux cles

- Filet de securite : DCA inverse active en cas de zone de surchauffe du marche

Cette superposition cree un systeme robuste qui fonctionne dans differents scenarios de marche. En phase haussiere calme, le rebalancing prend des profits moderement. En cas de hausse rapide, l'echelonnement s'active aux paliers definis. En zone d'euphorie, le DCA inverse accelere securise les gains de maniere systematique.

761 portefeuilles analyses. Des patterns clairs. Les investisseurs accompagnes par RIFT qui mettent en place une strategie de prise de profits structuree traversent les cycles avec significativement moins de dommages. Le RIFT Score identifie vos forces et vos angles morts en 2 minutes. Passer le diagnostic gratuit →

La dimension psychologique : le vrai champ de bataille

Pourquoi prendre ses profits est si difficile

La difficulte de prendre ses profits en crypto est rarement technique. Les boutons "vendre" existent sur tous les exchanges. La difficulte est psychologique, et elle est amplifiee par les specificites du marche crypto.

Le FOMO de la hausse. Vendre alors que le marche monte est contre-intuitif. Le cerveau interprete chaque vente suivie d'une hausse comme une erreur, meme si elle fait partie d'un plan rationnel defini a l'avance.

L'attachement a la position. Apres des mois ou des annees de detention, un investisseur developpe un attachement emotionnel a ses actifs. Vendre une partie de ses BTC peut ressembler a un abandon, une trahison de sa "conviction". C'est un biais d'endowment bien documente en finance comportementale.

La pression sociale. Dans les communautes crypto, vendre est souvent percu negativement ("paper hands"). Cette pression sociale amplifie la difficulte de prendre des profits, meme quand c'est la decision rationnelle.

L'ancrage sur le prix. Un investisseur qui a vu son portefeuille atteindre une valeur maximale a tendance a s'ancrer sur ce chiffre. Toute vente en dessous de ce maximum est percue comme une "perte", meme si elle represente un profit substantiel par rapport au prix d'achat.

Les mecanismes de protection psychologique

1. Ecrire le plan a l'avance. Un plan ecrit, detaille, avec des paliers et des pourcentages precis, est infiniment plus facile a executer qu'une decision prise dans le feu du marche. C'est la difference entre un systeme et une improvisation.

2. Automatiser quand c'est possible. Les ordres limites, les ordres conditionnel et certains outils de gestion de portefeuille permettent d'automatiser les prises de profits. L'execution automatique elimine l'hesitation du dernier moment.

3. Definir le "assez". Avant de definir un plan de prise de profits, il est utile de se poser une question fondamentale : "a partir de quel montant securise est-ce que je considere que mon objectif est atteint ?" Cette reponse, personnelle et differente pour chaque investisseur, ancre le plan dans un objectif concret plutot que dans une course sans fin.

4. Separer la decision de l'execution. Les coachs RIFT recommandent souvent de definir le plan un jour et de le mettre en place un autre jour. Cette separation temporelle reduit l'influence des emotions du moment sur la structure du plan.

Les erreurs les plus couteuses dans la prise de profits

Erreur 1 : attendre le "bon moment"

C'est l'erreur la plus repandue et la plus couteuse. L'investisseur sait qu'il devrait prendre des profits, mais attend un signal clair pour le faire. Ce signal n'arrive jamais de maniere evidente, et quand il arrive (crash), il est trop tard.

La question "quand vendre ses cryptos" est l'une des plus recherchees par les investisseurs. Et la reponse est paradoxale : le meilleur moment pour definir un plan de sortie est quand tout va bien, pas quand la panique s'installe.

Erreur 2 : prendre des profits sans savoir ou les mettre

Vendre pour vendre n'a pas de sens si les fonds securises n'ont pas de destination. Un investisseur qui convertit ses BTC en euros et laisse les fonds dormir sur un compte courant subit l'erosion de l'inflation sans beneficier d'aucun rendement.

Les destinations courantes pour les profits securises incluent :

- Stablecoins sur protocoles de rendement (lending, liquidity pools)

- Investissements traditionnels (ETF, obligations, immobilier)

- Reserve de liquidite pour rachat en cas de correction (c'est ici que le lien avec le bear market prend tout son sens)

- Depenses concretes (remboursement de dette, achat immobilier, etc.)

Erreur 3 : modifier le plan en cours de route

Un plan de prise de profits n'a de valeur que s'il est execute tel que defini. Le modifier en cours de hausse ("je vais attendre un peu plus avant de vendre au palier 3") est le signe que les emotions ont repris le dessus.

Cela ne signifie pas qu'un plan ne peut jamais etre modifie. Mais la modification doit se faire dans un contexte calme, avec une justification rationnelle, et jamais dans l'urgence du marche.

Erreur 4 : ignorer la composante risque

Prendre ses profits n'est pas un exercice isole. Il s'inscrit dans une gestion du risque globale qui inclut la taille de position, la diversification, les stop loss et la gestion de la liquidite. Un plan de prise de profits qui ne prend pas en compte ces dimensions est incomplet.

Les investisseurs structures abordent la prise de profits comme un levier de gestion du risque, pas comme un objectif en soi. La question n'est pas "combien de profit puis-je prendre ?" mais "quel niveau de risque est-ce que je souhaite maintenir apres la prise de profits ?".

FAQ : questions frequentes sur la prise de profits en crypto

A partir de quel pourcentage de gain faut-il prendre des profits ?

Il n'existe pas de reponse universelle. Certains investisseurs choisissent de commencer a prendre des profits a partir de +50 %, d'autres a +100 %, d'autres encore adaptent leurs paliers en fonction du cycle de marche. Le point critique n'est pas le pourcentage exact, mais le fait d'avoir defini des paliers a l'avance et de s'y tenir.

Faut-il prendre des profits sur toutes ses positions ou seulement certaines ?

La strategie depend de l'allocation crypto et du raisonnement derriere chaque position. Certains investisseurs choisissent de ne jamais vendre leur position BTC de long terme ("core position") et ne prennent des profits que sur les altcoins. D'autres appliquent un echelonnement uniforme a toutes les positions. Le principe directeur est la coherence avec le plan global.

Ou placer les profits securises ?

Les stablecoins (USDC, USDT, DAI) sont la destination la plus courante dans l'ecosysteme crypto. Ils permettent de rester dans l'ecosysteme tout en eliminant la volatilite. Les options de rendement sur stablecoins (lending, pools de liquidite) permettent de faire travailler ces reserves. Pour ceux qui souhaitent sortir completement de l'ecosysteme crypto, la conversion en monnaie fiat vers des placements traditionnels est une option.

Le DCA inverse fonctionne-t-il en bear market ?

Le DCA inverse est generalement une strategie de marche haussier ou de debut de marche baissier. En plein bear market, continuer a vendre a des prix decroissants peut accelerer les pertes realisees. Certains investisseurs choisissent de suspendre le DCA inverse quand le marche passe sous certains seuils techniques et de le reprendre quand les conditions s'ameliorent.

Comment automatiser ses prises de profits ?

Plusieurs outils permettent l'automatisation : les ordres limites et les ordres take-profit sur les exchanges centralises, les smart contracts sur les DEX pour les utilisateurs avances, et certains outils de gestion de portefeuille qui integrent des regles de rebalancing automatique. L'automatisation est particulierement recommandee pour le DCA inverse et le rebalancing calendaire.

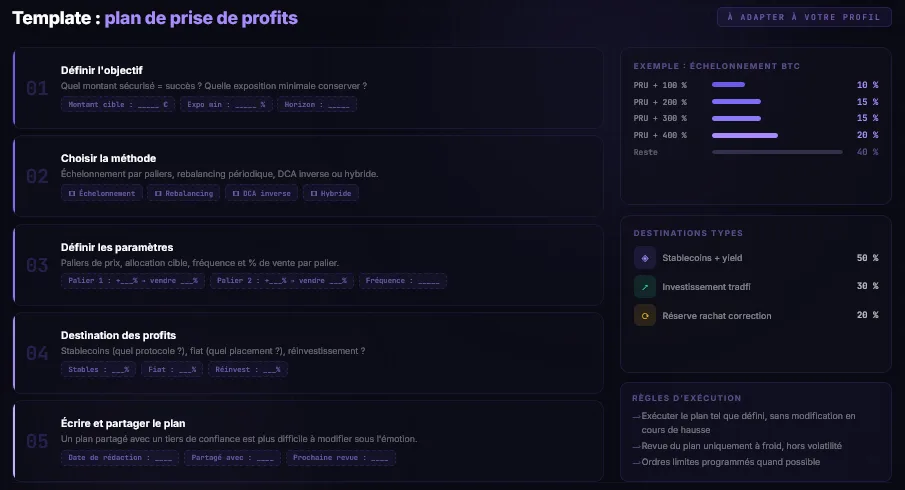

Template : construire son plan de prise de profits

Voici un cadre que chaque investisseur peut adapter a sa situation. Ce template n'est pas un conseil : c'est un outil de structuration de la reflexion.

Etape 1 : definir l'objectif

- Quel montant total securise represente un "succes" pour moi ?

- Quelle exposition crypto minimale est-ce que je souhaite conserver ?

- Quel est mon horizon temporel ?

Etape 2 : choisir la methode

- Echelonnement : si j'ai des convictions fortes sur des niveaux de prix cles

- Rebalancing : si je prefere une approche mecanique et periodique

- DCA inverse : si je veux eliminer toute decision active

- Hybride : combiner plusieurs methodes

Etape 3 : definir les parametres

- Paliers de prix ou de performance (echelonnement)

- Allocation cible et frequence (rebalancing)

- Pourcentage et frequence de vente (DCA inverse)

Etape 4 : definir la destination des profits

- Stablecoins (quel protocole, quel rendement ?)

- Fiat (quel placement ?)

- Reinvestissement (quelles conditions de rachat ?)

Etape 5 : ecrire le plan et le partager

Un plan ecrit et partage avec un tiers de confiance (coach, partenaire, ami investisseur) est plus difficile a modifier sous l'emotion. C'est un engagement envers soi-meme.

Conclusion : le plan que vous n'executerez peut-etre pas (et pourquoi c'est normal)

La prise de profits en crypto est paradoxale. C'est l'une des strategies les plus simples a comprendre et les plus difficiles a executer. Les mecanismes sont clairs, les outils sont disponibles, les donnees historiques sont sans ambiguite. Et pourtant, la majorite des investisseurs n'ont pas de plan de prise de profits.

Sur les 761 portefeuilles analyses par les coachs RIFT, la difference entre ceux qui traversent les cycles et ceux qui subissent des pertes irreversibles se resume souvent a un seul element : un plan ecrit, defini a l'avance, execute avec discipline.

Ce plan n'a pas besoin d'etre parfait. Il n'a pas besoin d'attraper le sommet exact. Il a besoin d'exister, d'etre coherent avec le profil de risque de l'investisseur, et d'etre respecte.

L'echelonnement, le rebalancing et le DCA inverse ne sont pas des solutions miracles. Ce sont des cadres. Des structures. Des garde-fous contre les decisions emotionnelles qui coutent cher dans un marche aussi volatile que la crypto.

Le moment le plus dangereux n'est pas le crash. C'est la hausse sans plan de sortie.

Cet article fait partie du cluster Risque de rifters.fr. Pour approfondir les fondamentaux de la gestion du risque en crypto, consultez notre guide complet de gestion du risque crypto.

Pret a passer a l'action ?

Option 1 Evaluez votre portefeuille gratuitement en 2 minutes : Passer le RIFT Score →

Option 2 Echangez avec un coach RIFT pour construire votre plan de prise de profits : Reserver un appel decouverte →