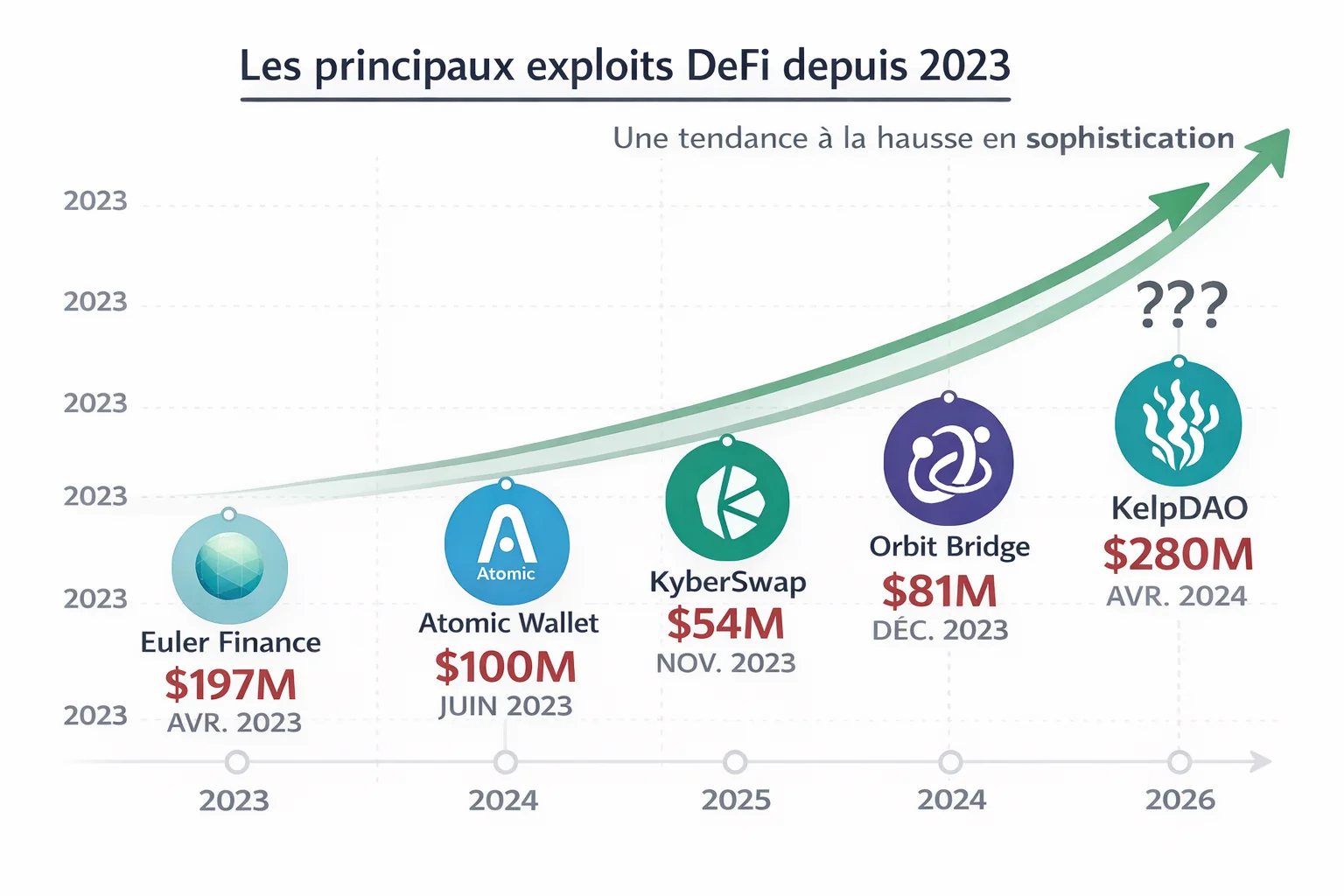

Le 18 avril 2026, le protocole KelpDAO a été victime d'un des exploits DeFi les plus importants de l'année : 280 à 292 millions de dollars ont été drainés en quelques heures via une faille critique dans le token rsETH. En 24 heures, l'incident a verrouillé des fonds sur plus de 20 chaînes blockchain, d'Ethereum à Arbitrum.

Si vous investissez dans la DeFi ou si vous envisagez de le faire cet événement n'est pas une anecdote technique. C'est une leçon fondamentale sur la gestion du risque que chaque investisseur structuré doit intégrer.

Qu'est-ce que KelpDAO et le liquid restaking ?

Le liquid restaking en deux minutes

Pour comprendre l'exploit, il faut d'abord comprendre ce qu'est le liquid restaking.

Depuis le passage d'Ethereum en Proof of Stake, les investisseurs peuvent "staker" leurs ETH pour sécuriser le réseau et recevoir des récompenses (actuellement entre 3 et 5 % annuels, selon les données d'EigenLayer). Le problème ? Ces ETH sont immobilisés pendant la durée du staking.

Le liquid staking (via Lido, Rocket Pool) a résolu ce problème en émettant des tokens représentatifs stETH, rETH qui peuvent être utilisés dans d'autres protocoles DeFi pendant que vos ETH travaillent.

Le liquid restaking va une étape plus loin : via EigenLayer, vous pouvez "re-staker" vos tokens de liquid staking pour sécuriser plusieurs protocoles simultanément et cumuler des rendements supplémentaires. KelpDAO était l'un des principaux opérateurs de cette stratégie, avec son token rsETH (restaked ETH).

Une promesse séduisante et risquée

Sur le papier, le liquid restaking est élégant : vos ETH génèrent des rendements en staking, plus des rendements en restaking, plus la possibilité d'utiliser vos rsETH comme collatéral dans des protocoles de lending. Un capital qui travaille sur trois niveaux simultanément.

En pratique, cette "composition" de protocoles crée une chaîne de dépendances où une faille à n'importe quel niveau peut tout faire s'effondrer.

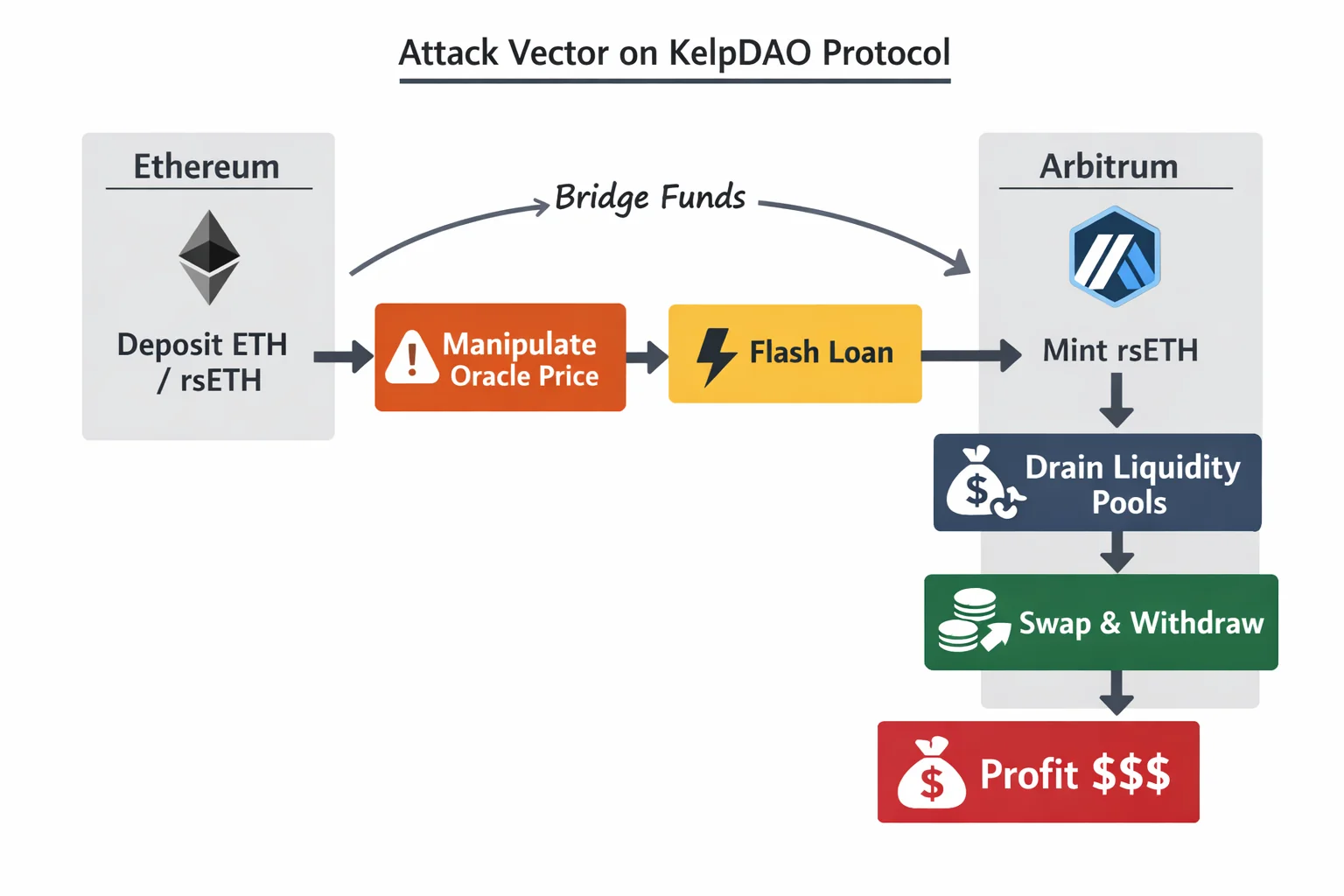

Comment l'exploit s'est produit

Selon les analyses publiées par ZachXBT et les chercheurs en sécurité de Decurity, l'attaque a exploité une faille dans le mécanisme de minting du rsETH.

L'attaquant a réussi à créer (mint) une quantité anormalement élevée de rsETH sans déposer la valeur correspondante en ETH. Ces tokens artificiellement créés ont ensuite été utilisés comme collatéral dans des protocoles de lending DeFi notamment sur Ethereum et Arbitrum pour emprunter des actifs réels.

Le résultat : l'équivalent de 280 à 292 millions de dollars d'actifs réels drainés, et des tokens rsETH verrouillés sur plus de 20 chaînes rendus inutilisables pour leurs détenteurs légitimes.

Ce type d'attaque n'est pas nouveau. Des exploits similaires ont visé Euler Finance (197M$ en 2023), Radiant Capital (50M$ en 2024), ou encore Rho Markets (7,6M$ en 2025). La sophistication augmente à chaque cycle.

Ce que ça signifie pour votre portefeuille

C'est la question essentielle. Pas "que s'est-il passé techniquement ?" mais "qu'est-ce que je fais avec cette information en tant qu'investisseur ?"

1. Le rendement DeFi n'est pas gratuit

Si vous percevez 8, 12 ou 15 % de rendement annuel en DeFi, ce rendement a une contrepartie : vous portez un risque de smart contract que la plupart des investisseurs ne quantifient jamais.

Ce risque comprend :

- Les bugs de code dans les smart contracts (audit ≠ zéro risque)

- Les risques de gouvernance (une décision DAO peut modifier les règles)

- Les risques de dépendance (un protocole peut dépendre de 5 autres)

- Les risques oraculaires (manipulation des flux de prix)

La règle d'un investisseur structuré : le rendement DeFi doit être proportionnel au risque accepté et clairement alloué dans votre portefeuille global.

2. La composition de protocoles multiplie les risques

Le liquid restaking illustre parfaitement ce qu'on appelle la "composabilité DeFi" la possibilité d'empiler des protocoles les uns sur les autres. C'est une force technologique, mais c'est aussi une amplificateur de risque.

Chaque couche ajoutée = un vecteur d'attaque supplémentaire. Si vous utilisez un protocole qui lui-même dépend d'EigenLayer, qui dépend d'Ethereum, votre exposition réelle est bien plus complexe que vous ne le pensez.

Action concrète : pour chaque position DeFi, listez les dépendances. Combien de smart contracts sont impliqués ? Si l'un d'eux est compromis, que se passe-t-il pour votre capital ?

3. La taille de l'allocation compte plus que le rendement

Supposons que vous allouez 5 % de votre portefeuille en liquid restaking et que cela soit exploité à 100 % (scénario extrême). Vous perdez 5 % de votre patrimoine crypto. C'est douloureux, pas fatal.

Supposons maintenant que vous ayez mis 40 % de votre portefeuille en rsETH parce que le rendement était attrayant. Vous perdez 40 % de votre capital. C'est une destruction patrimoniale sérieuse.

La gestion du risque ne consiste pas à éviter la DeFi. Elle consiste à calibrer vos allocations en fonction du risque réel que vous pouvez absorber.

4. Les assurances DeFi existent (et sont sous-utilisées)

Des protocoles comme Nexus Mutual, InsurAce, ou Sherlock proposent des couvertures contre les exploits de smart contracts. Ces assurances sont encore largement méconnues des investisseurs particuliers alors qu'elles représentent une protection réelle.

Si vous exposez plus de 10 000 EUR dans un protocole DeFi, l'option d'assurance mérite sérieusement d'être évaluée. Le coût typique varie entre 1 et 5 % annuels selon le protocole couvert à mettre en face du risque d'exploit total.

Les bonnes pratiques après un exploit majeur

Quand un exploit comme KelpDAO survient, la réaction émotionnelle naturelle est soit la panique (vendre tout), soit le déni ("ça n'arrivera pas à mon protocole"). Ni l'une ni l'autre n'est productive.

Voici la démarche rationnelle :

Dans les 48 premières heures :

- Vérifier si vos protocoles sont directement exposés à KelpDAO ou rsETH

- Vérifier les announcements officiels des protocoles dans lesquels vous êtes investis

- Ne pas prendre de décisions de sortie précipitées les prix se stabilisent souvent après les premières heures de panique

Dans la semaine suivante :

- Consulter les rapports post-mortem (ils sont généralement publiés 3 à 7 jours après l'exploit)

- Réévaluer vos allocations DeFi à la lumière de la nouvelle information

- Identifier si votre exposition à la "couche restaking" est calibrée à votre profil de risque

Sur le long terme :

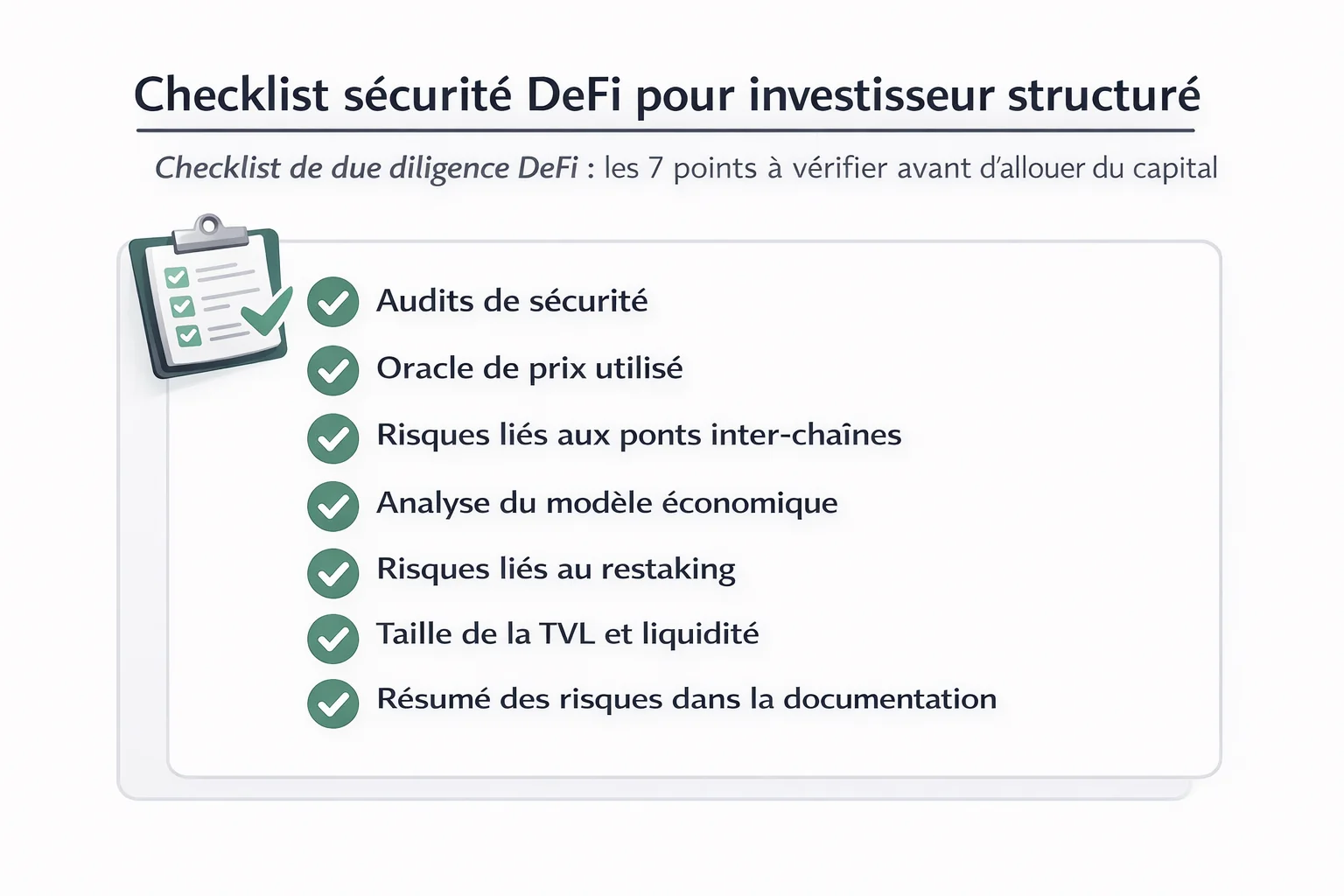

- Intégrer l'historique d'audit de chaque protocole dans votre due diligence

- Diversifier entre protocoles de différentes générations et familles de risque

- Préférer les protocoles avec des programmes de bug bounty actifs et des assurances intégrées

La DeFi n'est pas morte mais elle exige de la rigueur

Il serait facile, après un exploit de cette ampleur, de conclure que la DeFi est trop risquée et qu'il vaut mieux s'en tenir au Bitcoin spot. Ce serait passer d'un extrême à l'autre.

La réalité est plus nuancée : la DeFi est un outil puissant pour les investisseurs qui comprennent ses mécanismes et qui l'intègrent de manière structurée dans leur portefeuille. Les rendements réels qu'elle offre staking Ethereum (~4 %), lending stablecoins (~6-8 %), stratégies LP structurées restent des sources de performance intéressantes dans un contexte de taux macro incertains.

Mais ces rendements ne sont accessibles de manière durable qu'aux investisseurs qui ont une méthodologie, pas à ceux qui poursuivent les APY les plus élevés sans comprendre ce qu'ils achètent.

L'exploit KelpDAO rappelle une vérité fondamentale : en DeFi, "high yield" signifie "high complexity", et high complexity signifie "high responsibility" pour l'investisseur.

FAQ Vos questions sur les risques DeFi

Les fonds perdus dans l'exploit KelpDAO peuvent-ils être récupérés ?

C'est rare mais pas impossible. Certains exploiteurs ont rendu des fonds après des négociations (Euler Finance en 2023 a récupéré ~95 % des fonds). KelpDAO a ouvert des communications avec l'attaquant via des transactions on-chain. Toutefois, dans la majorité des cas, les fonds drainés lors d'exploits DeFi ne sont pas récupérés. C'est pourquoi la prévention par la gestion des allocations est le seul vrai rempart.

Le liquid restaking est-il encore sûr après cet exploit ?

L'écosystème liquid restaking (EigenLayer, Renzo, Kelp, Etherfi) n'est pas condamné, mais l'incident va accélérer les audits de sécurité et potentiellement ralentir l'adoption à court terme. Certains protocoles de restaking ont déjà annoncé des audits supplémentaires en réponse. Si vous êtes exposé, réévaluez vos allocations à la lumière de votre profil de risque, sans prise de décision précipitée.

Comment savoir si mon protocole DeFi est "sûr" ?

Aucun protocole n'est à risque zéro. En revanche, plusieurs signaux indiquent un niveau de risque relatif plus bas : audits multiples par des firmes réputées (Trail of Bits, Certik, Spearbit), programme de bug bounty actif et bien financé, TVL stable sur plus de 12 mois, réponse historique transparente aux incidents passés, assurance DeFi disponible. Ces critères ne garantissent rien, mais ils définissent une due diligence minimale sérieuse.

Faut-il quitter la DeFi en période de bear market ?

La période de bear market est justement celle où la DeFi peut apporter de la valeur : les rendements en staking et lending sont plus stables que les performances de prix. Mais c'est aussi la période où les projets fragiles s'effondrent. La sélection devient plus critique, pas moins. Un investisseur structuré en bear market réduit son exposition aux protocoles expérimentaux, consolide sur les protocoles battle-tested, et maintient une part significative en actifs liquides (BTC, ETH, stablecoins).

Conclusion : structure avant rendement

L'exploit KelpDAO est un signal d'alarme, pas une condamnation. La DeFi reste l'une des innovations financières les plus significatives de la décennie. Mais comme tout outil puissant, elle peut amplifier vos gains ou vos pertes selon la manière dont vous l'utilisez.

La différence entre un investisseur qui prospère et un investisseur qui subit, c'est rarement le timing ou le choix du bon protocole. C'est la méthode : comprendre ce qu'on achète, calibrer ses allocations, et avoir une réponse préparée quand les marchés ou les smart contracts font défaut.

Si vous n'avez pas encore de vue claire sur la structure de votre portefeuille crypto et votre niveau d'exposition réel aux risques DeFi, le RIFT Score est un bon point de départ.

→ Faites votre diagnostic RIFT Score gratuit en 2 minutes identifiez les failles de votre portefeuille et recevez une analyse personnalisée.