Nous sommes le week-end du 8 mars 2026. Le pétrole brut dépasse les 110 dollars le baril, propulsé par un choc géopolitique majeur au Moyen-Orient. Les marchés traditionnels sont fermés. Le CME dort. Les futures institutionnels sont inaccessibles.

Et pourtant, des milliards de dollars changent de mains.

Les traders du monde entier se sont tournés vers Hyperliquid, un exchange décentralisé (DEX), pour se positionner en temps réel. Pas sur du Bitcoin. Pas sur de l'Ethereum. Sur du pétrole, de l'or, de l'argent, et des indices boursiers le Nasdaq en tête. Ce week-end-là, l'open interest sur les marchés permissionless d'Hyperliquid atteint un record historique : 1,2 milliard de dollars. Sur les 30 plus grands marchés actifs au pic, seulement 7 sont des paires crypto. Le reste ? Des commodités et des produits financiers traditionnels, tradés 24 heures sur 24, sans intermédiaire, sur une blockchain.

Ce week-end de mars 2026 cristallise une tendance de fond qui s'accélère depuis deux ans. La blockchain quitte progressivement son rôle de terrain d'expérimentation pour devenir une véritable infrastructure de marché mondiale. Les données le confirment, les institutions s'y adaptent, et les flux de capitaux dessinent déjà la trajectoire de ce qui vient.

Cet article retrace les mécaniques de cette migration. On y parlera de chiffres, de cas concrets, et d'architecture. L'objectif est simple : comprendre pourquoi les marchés traditionnels migrent sur la blockchain, à quelle vitesse, et ce que cela implique pour la suite.

Partie 1 : La tokenisation change d'échelle

Ce qu'on entend par "actif tokenisé"

Avant d'aller plus loin, posons le cadre. Un actif tokenisé, c'est la représentation numérique d'un actif financier réel un bon du Trésor américain, une once d'or, une action Tesla, un ETF S&P 500 sous forme de token sur une blockchain. Ce token peut être transféré, échangé, utilisé comme collatéral dans des protocoles DeFi, le tout sans passer par les circuits traditionnels de règlement-livraison.

Dans ce rapport, nous excluons les stablecoins du périmètre, même s'ils restent techniquement l'actif tokenisé le plus répandu (301 milliards de dollars de capitalisation, 234 millions de détenteurs au 10 mars 2026). Notre focus porte sur les actifs financiers à proprement parler : Treasuries, crédit privé, matières premières, actions et ETF.

Un point méthodologique : les données distinguent les « actifs distribués » (réellement en circulation on-chain) des « actifs représentés » (périmètre plus large, incluant les plateformes permissionnées) les deux chiffres coexistent et ne mesurent pas la même chose. Les données citées ici proviennent de RWA.xyz, DefiLlama et du rapport Messari sur le sujet, avec des recoupements entre sources.

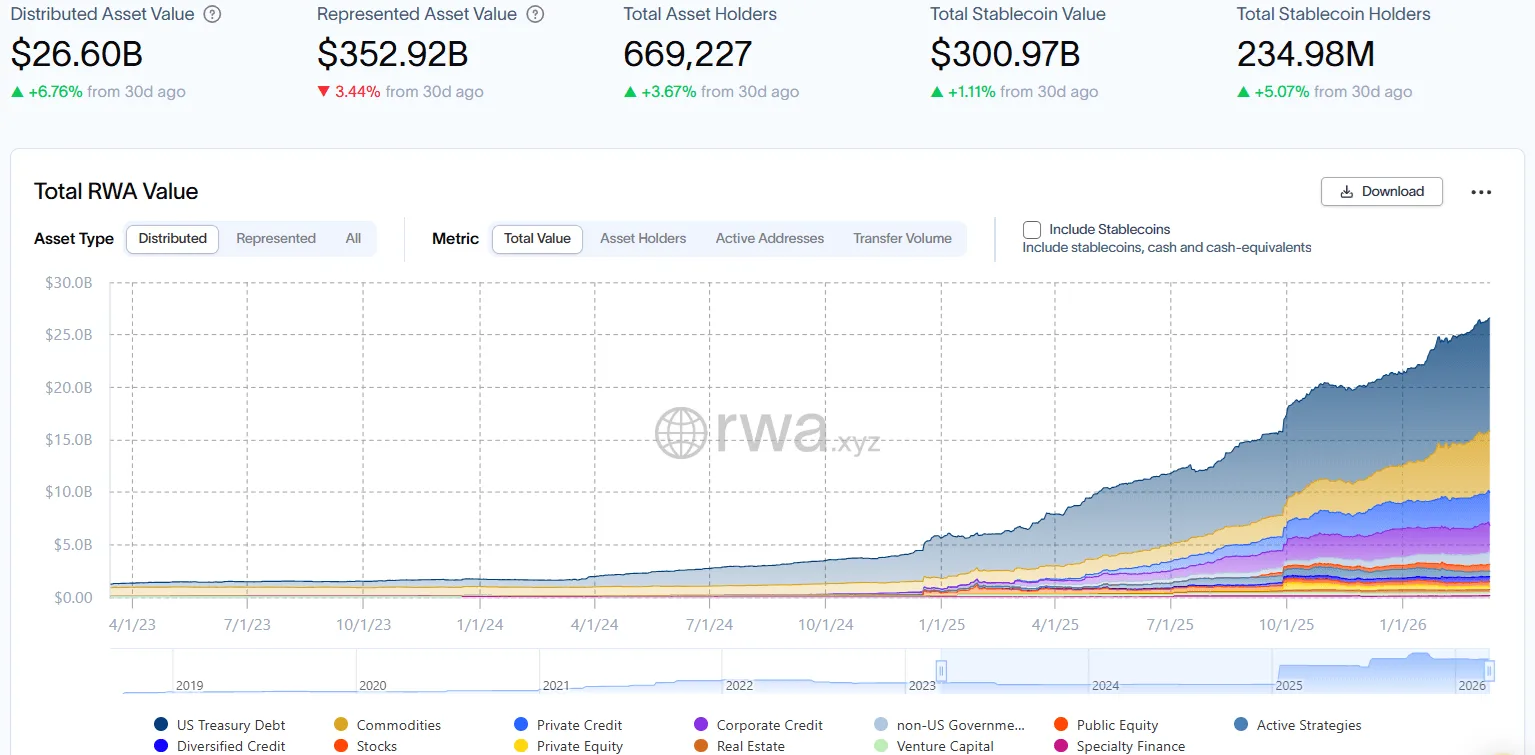

Les chiffres clés : de 5 milliards à 26 milliards en trois ans

Le marché des actifs tokenisés (hors stablecoins) pesait environ 5 milliards de dollars en 2022. Au 9 mars 2026, RWA.xyz affiche une valeur d'actifs distribués de 26,4 milliards de dollars, en hausse de 8% sur les 30 derniers jours. La capitalisation totale RWA on-chain est estimée à 21,9 milliards de dollars, avec 665 262 détenteurs un chiffre en croissance de 4,4% sur un mois.

La trajectoire est claire : une multiplication par cinq en trois ans, soit environ 380% de croissance. Et ce n'est que le début si l'on en croit les projections institutionnelles. McKinsey estime le marché à 2 000 milliards de dollars d'ici 2030. Standard Chartered vise 30 000 milliards à l'horizon 2034. Le Boston Consulting Group se situe entre les deux, à 16 000 milliards.

Ces projections sont évidemment à prendre avec prudence. Mais elles reflètent un consensus grandissant parmi les acteurs de la finance traditionnelle et il se traduit déjà dans les faits.

Les points d'inflexion : de mars 2024 à mars 2026

Pour comprendre l'accélération récente, une chronologie s'impose. Chaque point listé ci-dessous a constitué un moment charnière, un pas de plus vers la normalisation des actifs tokenisés.

Mars 2024 BlackRock lance BUIDL, son fonds de Treasuries tokenisé, via Securitize sur Ethereum. Capitalisation initiale : 40 millions de dollars. C'est l'événement fondateur. Le plus grand gestionnaire d'actifs au monde entre dans le jeu, et il ne fait pas semblant. Fin 2025, BUIDL dépasse 1,8 milliard de dollars et il atteint 2,2 milliards au moment où nous écrivons ces lignes.

Mai 2025 Hyperliquid lance HIP-3, son cadre de déploiement permissionless de marchés perpétuels. C'est le pivot technique qui va tout changer. Nous y reviendrons en détail dans la Partie 3.

Été 2025 Robinhood déploie plus de 200 actions et ETF tokenisés sur Arbitrum. Pour la première fois, un acteur grand public rend les actifs tokenisés accessibles à une base retail massive. Le catalogue est impressionnant (1 539 actifs listés à ce jour), même si les encours restent modestes (15 millions de dollars). L'infrastructure est en place, les volumes suivront.

Décembre 2025 La DTCC, l'infrastructure de post-marché qui traite la quasi-totalité des transactions boursières américaines, reçoit une no-action letter de la SEC pour un pilote de tokenisation incluant les actions du Russell 1000, des Treasuries et des ETF majeurs (S&P 500, Nasdaq-100). Lancement prévu au second semestre 2026. C'est, à ce jour, le signal réglementaire le plus fort jamais émis en faveur de la tokenisation des marchés de capitaux américains.

Février 2026 Kraken lance le trading 24/7 de perps sur actions tokenisées (xStocks), avec une offre initiale de 10 contrats incluant or, S&P 500, Nasdaq 100 et des actions individuelles (Nvidia, Apple, Google, Tesla).

Mars 2026 Hyperliquid atteint 1,2 milliard de dollars d'open interest sur ses marchés HIP-3. Le pétrole, l'or et les indices boursiers dominent le classement. Un exchange décentralisé (DEX) sert de lieu de découverte des prix mondial pendant un week-end de crise géopolitique. L'histoire s'écrit en temps réel.

Partie 2 : Les classes d'actifs qui migrent trois vagues d'accélération

Les 26 milliards de dollars d'actifs tokenisés ne se répartissent pas au hasard. Derrière le chiffre global se dessine une séquence précise : chaque classe d'actifs migre à son rythme, en fonction de sa complexité, de son cadre réglementaire et de la demande des investisseurs. Les Treasuries ont ouvert la voie. Les commodités ont suivi. Les actions viennent de franchir le cap du milliard. Et chaque vague alimente la suivante.

Première vague : les Treasuries et le crédit privé le socle institutionnel

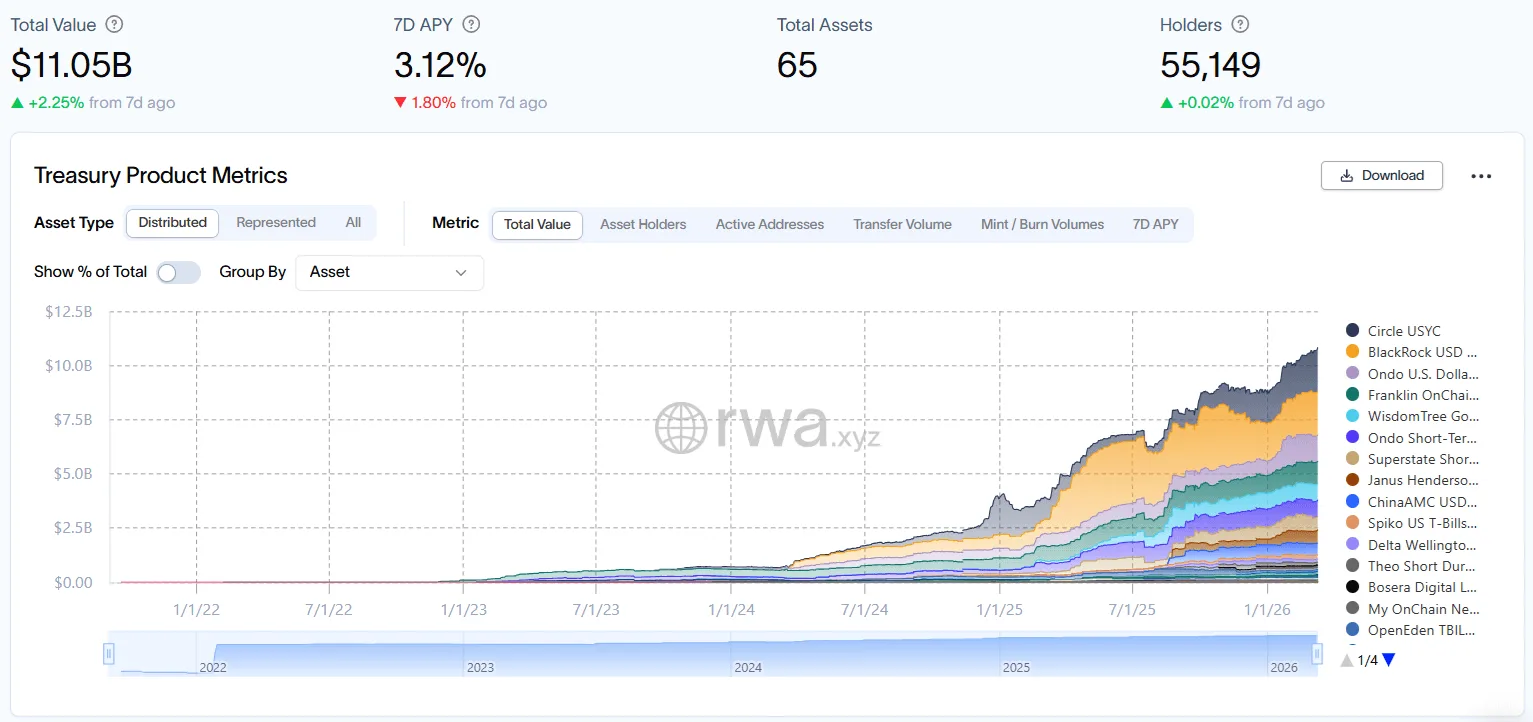

Si la tokenisation a pris racine quelque part, c'est dans l'actif le plus simple et le plus demandé de la planète : les bons du Trésor américain. L'actif le plus sûr au monde, le plus standardisé, et celui pour lequel l'avantage blockchain est le plus immédiat : liquidité 24/7, règlement instantané, et la possibilité de l'utiliser comme collatéral dans des protocoles DeFi sans jamais quitter la chaîne.

En novembre 2025, les Treasuries tokenisés représentaient à eux seuls 49% de l'ensemble des RWA, soit 8,9 milliards de dollars. C'est le segment qui a tout déclenché, et un acteur en particulier a donné le tempo.

Quand BlackRock lance BUIDL en mars 2024 avec 40 millions de dollars, le message envoyé au marché est sans ambiguïté : le plus grand gestionnaire d'actifs au monde considère que la blockchain est une infrastructure sérieuse pour distribuer des produits financiers. Moins de deux ans plus tard, BUIDL dépasse 2,2 milliards de dollars. Derrière lui, les noms s'enchaînent : USYC (Hashnote) à 1,9 milliard, USDY (Ondo) à 1,2 milliard, BENJI (Franklin Templeton) à 1 milliard. Ce qui frappe, c'est la nature de ces acteurs : ce sont des géants de la gestion d'actifs traditionnelle, des noms que l'on retrouve habituellement dans les rapports de Wall Street.

Et l'infrastructure suit. Le réseau Canton, soutenu par Goldman Sachs, BNP Paribas et la DTCC, traite désormais plus de 4 000 milliards de dollars en transactions tokenisées, dont 2 000 milliards par mois en repo de Treasuries. À cette échelle, on a quitté le terrain de l'expérimentation. C'est de l'infrastructure de marché en production, avec des volumes qui rivalisent déjà avec les circuits traditionnels.

Cette première vague reste entièrement permissionnée et institutionnelle. Les détenteurs sont des fonds, des trésoreries d'entreprise, des protocoles DeFi en quête de rendement pour leurs réserves. L'investisseur retail n'y a quasiment pas accès. L'adoption vient du sommet. Mais c'est précisément ce sommet qui ouvre la porte à tout ce qui suit.

Deuxième vague : les commodités tokenisées l'or comme porte d'entrée

Avec les Treasuries comme socle, la deuxième vague s'est naturellement dirigée vers l'actif que tout le monde comprend : l'or. Et les chiffres montrent que cette vague a déjà atteint une masse critique.

Au 9 mars 2026, les commodités tokenisées pèsent 7,76 milliards de dollars (+11% sur 30 jours), avec 189 900 détenteurs (+5,7%). Ces données seules racontent déjà une histoire. Mais c'est un autre chiffre qui révèle la vraie dynamique : 13,25 milliards de dollars de volume de transfert mensuel soit 1,7 fois la capitalisation totale du segment. Autrement dit, ces actifs ne dorment pas dans des wallets. Ils circulent, ils s'échangent, ils alimentent des marchés actifs.

Sans surprise, l'or domine le segment de façon écrasante. Tether Gold (XAUT) à 2,97 milliards, Paxos Gold (PAXG) à 2,57 milliards à eux deux, plus de 72% de la catégorie. Chaque token est adossé à une once d'or physique, stockée dans des coffres certifiés.

Mais réduire l'or tokenisé à une simple réserve de valeur numérique serait passer à côté de l'essentiel. L'or tokenisé joue en réalité un double rôle. Pour l'investisseur, c'est un actif macro accessible acheter une fraction d'once sur Ethereum sans ouvrir un compte chez un courtier. Pour l'écosystème, c'est une brique fondamentale des dérivés on-chain. Quand un trader ouvre un perp sur l'or via Hyperliquid un dimanche soir, c'est l'existence de cette couche de commodités tokenisées qui rend la chose possible. L'or tokenisé est à la fois le produit fini et la matière première.

Le week-end de mars 2026 l'a prouvé. Choc géopolitique, pétrole et métaux en forte hausse les contrats or et argent sur Hyperliquid ont totalisé plusieurs centaines de millions de dollars de volume en 24 heures. Un dimanche. La profondeur de marché des commodités tokenisées a franchi le seuil où elles deviennent un vrai lieu de formation des prix.

Troisième vague : les actions et ETF tokenisés la frontière franchie

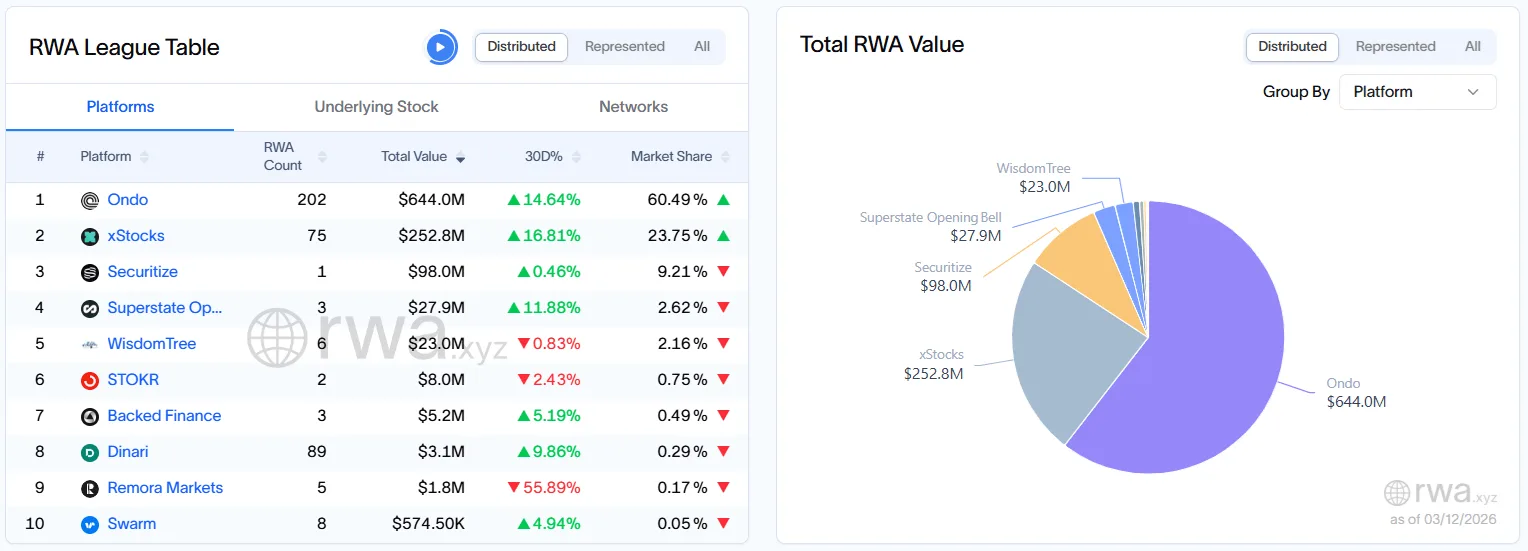

C'est la vague la plus récente, la plus rapide, et celle qui porte les implications les plus profondes pour l'avenir des marchés financiers. En mars 2026, les actions et ETF tokenisés viennent de dépasser le milliard de dollars.

Un milliard, en soi, reste modeste à l'échelle des marchés actions mondiaux. Mais c'est la vitesse qui impressionne. En novembre 2024, ce segment pesait 9 millions de dollars. Un an plus tard, 633 millions. Aujourd'hui, 1,01 milliard une multiplication par plus de 100 en seize mois. Et la trajectoire s'accélère : +12,8% sur les 30 derniers jours, avec un volume mensuel de 2,07 milliards.

Le signal le plus fort vient de la base d'utilisateurs. 185 400 détenteurs, en hausse de 12,5% sur un mois c'est le taux de croissance le plus élevé de toutes les classes d'actifs RWA. Ce n'est plus seulement de l'encours qui gonfle. Ce sont de nouveaux utilisateurs qui arrivent, qui ouvrent des positions, qui commencent à intégrer les actions tokenisées dans leurs portefeuilles.

Le marché se structure rapidement autour de quelques acteurs. Ondo domine avec 58,3% de part de marché (588,7 millions de dollars, 202 actifs). xStocks (Backed Assets) tient la deuxième place à 23,7% (238,7 millions, 75 actifs). Securitize gère un seul produit, les actions Exodus Movement (EXOD), mais il pèse à lui seul 97,9 millions. Et puis il y a Robinhood : 1 539 actifs listés pour seulement 15 millions d'encours. Le catalogue est en place un signal clair que l'infrastructure attend les volumes.

Quand on regarde ce que les investisseurs achètent, le constat est limpide. GOOGLon (Alphabet via Ondo) à 50,6 millions, TSLAx (Tesla via xStocks) à 50 millions, SPYon (S&P 500 ETF via Ondo) à 30,5 millions, NVDAon (Nvidia via Ondo) à 30 millions. Les blue chips de Wall Street, accessibles 24/7, depuis n'importe où dans le monde, via une blockchain.

Et c'est là que les choses deviennent vraiment intéressantes : la composabilité DeFi commence à se connecter aux actions tokenisées. MetaMask a intégré Ondo pour permettre l'achat direct depuis le wallet le plus utilisé au monde. Des marchés de prêt sur Euler v2 acceptent des actions tokenisées comme collatéral : concrètement, emprunter des stablecoins en déposant ses actions Tesla tokenisées en garantie, entièrement on-chain. Ce type d'usage crée une valeur ajoutée que la finance traditionnelle est structurellement incapable de répliquer : la composabilité entre classes d'actifs, sans friction, sans intermédiaire, sans horaires.

Partie 3 : Hyperliquid et HIP-3 le catalyseur des marchés TradFi 24/7

Si la tokenisation des actifs pose les fondations, Hyperliquid est le catalyseur qui a transformé ces fondations en marchés vivants. C'est l'acteur le plus important et le plus sous-estimé de cette migration.

D'un DEX crypto à une place de marché globale

L'histoire d'Hyperliquid est celle d'une ascension fulgurante. Lancée comme une plateforme de futures perpétuels sur cryptomonnaies, elle a progressivement capté une part dominante du marché des dérivés décentralisés. En novembre 2024, Hyperliquid détenait 30% du marché des perps DeFi. En mai 2025, cette part atteignait 80%. Aujourd'hui, c'est le seul exchange décentralisé à figurer dans le Top 10 mondial des plateformes de futures perpétuels aux côtés de géants centralisés comme Binance, OKX et Bybit.

Le volume cumulé dépasse 1,57 trillion de dollars sur douze mois, avec 300 millions de dollars de revenus générés. Le modèle économique est conçu pour aligner les intérêts : 97% des frais sont utilisés pour racheter et brûler des tokens HYPE via l'Assistance Fund, créant un mécanisme déflationnaire direct. Hyperliquid ne se contente pas de croître elle transforme sa croissance en pression acheteuse sur son propre token.

Mais ce qui distingue réellement Hyperliquid, c'est son pivot vers les actifs traditionnels.

HIP-3 : l'architecture permissionless qui a tout changé

En mai 2025, Hyperliquid déploie HIP-3 (Hyperliquid Improvement Proposal 3). Le principe est d'une simplicité radicale : n'importe qui peut créer un marché de futures perpétuels sur n'importe quel actif, à condition de staker 500 000 tokens HYPE.

Aucun processus d'approbation. Aucun gatekeeping. Le déployeur configure ses propres paramètres oracle de prix, type de collatéral, effet de levier maximum et le marché est opérationnel. En contrepartie, il perçoit 50% des frais de trading générés par son marché. C'est un modèle d'incitation puissant : quiconque identifie une demande non servie peut créer le marché correspondant et en capturer la valeur.

Pour accélérer l'adoption des nouveaux marchés, Hyperliquid a introduit un "Growth Mode" en novembre 2025 : les frais taker sont temporairement réduits à zéro le temps de construire la liquidité.

L'implication est considérable. Pour la première fois dans l'histoire des marchés financiers, la création d'un marché dérivé liquide ne dépend plus d'une institution centralisée. Lister un future sur le pétrole brut, l'or ou le Nasdaq ne nécessite plus l'approbation du CME, de l'ICE ou de toute autre bourse réglementée. C'est un changement structurel.

Les métriques de début 2026 : la preuve par les chiffres

Les résultats sont spectaculaires. Le 5 février 2026, les marchés HIP-3 enregistrent un record de volume quotidien : 5,2 milliards de dollars en une seule journée. En mars 2026, l'open interest atteint son propre record à 1,2 milliard de dollars.

Mais le plus révélateur n'est pas le volume total c'est la composition des marchés. Sur les 30 plus grands marchés HIP-3 au moment du pic, seulement 7 sont des paires crypto. Les 23 autres sont des sous-jacents TradFi : commodités, indices boursiers, actions individuelles.

Les marchés phares donnent le ton. XYZ100-USDC, un future tokenisé suivant le Nasdaq, mène le classement avec 213 millions de dollars d'open interest. CL-USDC (pétrole brut) affiche 169,8 millions d'OI et domine en volume. Les contrats sur les métaux précieux (or et argent) cumulent plusieurs centaines de millions de dollars de volume quotidien, avec un open interest total dépassant 170 millions.

En à peine trois mois d'existence effective, les marchés HIP-3 avaient capturé plus d'un milliard de dollars en open interest, 25 milliards de volume total, et plus de 3 millions de dollars en frais le tout de façon transparente et entièrement on-chain.

Le week-end pétrolier : quand un DEX devient le marché de référence

Revenons à ce week-end de mars 2026, celui qui ouvre cet article. Le choc géopolitique au Moyen-Orient fait bondir le prix du pétrole. Le CME est fermé jusqu'à dimanche soir. Les options s'arrêtent au dernier prix de vendredi. Les gestionnaires de risque institutionnels sont aveugles.

Sur Hyperliquid, le contrat CL-USDC enregistre 1,62 milliard de dollars de volume en 24 heures. Les futures pétroliers on-chain devancent le prix du CME d'anticipation quand le marché traditionnel rouvre le lundi matin, c'est le prix Hyperliquid qui sert de référence. Le gap entre le dernier prix CME du vendredi et l'ouverture du lundi correspond exactement au mouvement capté par Hyperliquid pendant le week-end.

C'est un changement de nature, pas simplement de degré. Un exchange décentralisé, construit sur une blockchain, a servi de plateforme de découverte de prix mondiale pour une matière première majeure pendant un événement géopolitique. Le fonds d'investissement Arca a résumé la portée de ce moment : c'est un témoignage de la maturité d'Hyperliquid on a enfin une plateforme où le trading tokenisé d'actifs réels se fait à des tailles significatives.

Partie 4 : Vers une infrastructure financière permanente

Les trois premières parties de cet article ont documenté une réalité : les actifs tokenisés ont atteint une masse critique, les classes d'actifs migrent les unes après les autres, et des plateformes comme Hyperliquid démontrent que les marchés on-chain peuvent rivaliser en profondeur avec les places financières traditionnelles. La suite logique de cette trajectoire touche à quelque chose de plus profond : l'architecture même des marchés financiers est en train de se reconfigurer.

Des parts de marché qui basculent

Les volumes le montrent de façon claire. En janvier 2024, les exchanges décentralisés représentaient 6,9% du volume spot crypto. En janvier 2026 : 13,6%. Sur les futures perpétuels, la progression est encore plus nette de 2% à 10,2% de part de marché en deux ans.

Ce qui compte ici, ce n'est pas tant le chiffre absolu que la régularité de la tendance. La courbe est ascendante, trimestre après trimestre. Les exchanges centralisés ont traité près de 80 000 milliards de dollars en 2025 leur domination reste massive. Mais chaque point de pourcentage gagné représente des dizaines de milliards de volume qui migrent vers des rails décentralisés. Et Hyperliquid concentre l'essentiel de cette progression sur les dérivés.

La régulation bascule du frein au catalyseur

Pendant longtemps, l'incertitude réglementaire a freiné l'adoption institutionnelle des actifs tokenisés. Cette époque touche à sa fin.

Aux États-Unis, le tournant est venu avec l'arrivée de Paul Atkins à la tête de la SEC. En décembre 2025, deux événements ont marqué les esprits : la DTCC reçoit une no-action letter pour son pilote de tokenisation des indices majeurs le feu vert le plus significatif jamais accordé à la tokenisation des marchés de capitaux américains. Dans la foulée, la SEC clôture son enquête de deux ans sur Ondo Finance sans engager de poursuites, envoyant un signal clair : les plateformes de tokenisation conformes ont leur place dans le paysage financier.

En Europe, le cadre MiCA (Markets in Crypto-Assets) est entré en application, offrant pour la première fois un cadre harmonisé à l'échelle du continent. En Asie, Singapour (via la MAS), Hong Kong (avec les premières licences stablecoin attendues en 2026) et le Japon (via la FSA) avancent chacun à leur rythme, mais dans la même direction.

La régulation devient le cadre dans lequel la tokenisation se déploie et pour la première fois, elle accompagne le mouvement au lieu de le freiner.

Les institutions historiques s'adaptent, ou risquent de perdre leur pertinence

C'est peut-être le signal le plus révélateur de l'ampleur du basculement en cours. Les institutions qui structurent les marchés financiers depuis des décennies commencent à intégrer la blockchain dans leur feuille de route et certaines le font avec urgence.

Le CME Group a annoncé le 19 février 2026 le lancement du trading 24/7 pour ses futures et options crypto à partir du 29 mai. Pour l'instant, seuls les produits crypto sont concernés les commodités et les indices restent sur les horaires traditionnels. Mais les mots du CEO Terry Duffy en disent long sur la direction : il a déclaré croire que le trading continu deviendrait la norme pour l'ensemble des marchés financiers. Quand le patron du plus grand marché de dérivés au monde fait ce type de déclaration, c'est une feuille de route.

Le Nasdaq prépare des horaires étendus à 24 heures sur 24, cinq jours sur sept, avec un déploiement prévu au second semestre 2026. Le NYSE développe une plateforme de trading d'actions et d'ETF tokenisés, compatible avec des systèmes de règlement multi-chaînes. Nasdaq a également annoncé un partenariat avec la maison-mère de Kraken pour permettre le trading tokenisé d'actions en continu.

La logique est limpide. Quand des milliards de dollars s'échangent sur des plateformes décentralisées pendant que les marchés traditionnels sont fermés, la pression concurrentielle devient impossible à ignorer.

Partie 5 : Adoption massive, valorisations en berne la divergence à surveiller

L'adoption technologique documentée dans les parties précédentes est indiscutable. 26 milliards d'actifs tokenisés. Des volumes de plusieurs milliards par jour sur les dérivés on-chain. BlackRock, Goldman Sachs, la DTCC, le Nasdaq tous engagés. Les métriques de croissance sont au vert sur l'ensemble des classes d'actifs.

En parallèle, les tokens des protocoles qui construisent cette infrastructure affichent des baisses de 80% ou plus depuis leurs plus hauts.

Le cas d'Ondo Finance illustre bien cette divergence. Le protocole gère plus de 3 milliards de dollars d'actifs tokenisés, en hausse de 404% sur un an. USDY dépasse le milliard de TVL, OUSG atteint 770 millions, Ondo Global Markets a cumulé plus de 7 milliards de volume depuis son lancement. La SEC a clôturé son enquête sans poursuites. Les produits fonctionnent, l'adoption institutionnelle progresse.

Le token ONDO, lui, est passé de 1,46$ en janvier 2025 à 0,25$ en mars 2026 une chute de 83%. Sa market cap n'a pourtant baissé que de 43%, de 2,1 milliards à 1,2 milliard de dollars. La différence s'explique par la dilution : le supply en circulation a triplé en un an, notamment via un unlock de 1,94 milliard de tokens en janvier 2026. Les investisseurs initiaux, entrés entre 0,011$ et 0,02$, affichent encore des multiples de 12x à 25x au prix actuel. Chaque unlock alimente mécaniquement la pression vendeuse.

Ce décalage entre la santé d'un protocole et la performance de son token n'est pas anecdotique. Il reflète une réalité structurelle : dans beaucoup de projets RWA, le token a servi d'outil de levée de fonds. Il ne capte ni les frais générés par le protocole, ni la croissance des actifs sous gestion. La valeur créée par la tokenisation des Treasuries, des actions ou des commodités profite aux utilisateurs du service et pas aux détenteurs du token.

C'est une distinction fondamentale. La thèse selon laquelle l'infrastructure RWA grandit est solide, et tout ce rapport le démontre. Mais l'idée que cette croissance se traduira automatiquement dans la valorisation des tokens associés est un raccourci qui mérite la plus grande prudence. Tokenomics, calendrier d'unlock, mécanismes de capture de revenus : sans cette grille de lecture, s'exposer au narratif RWA via l'achat de tokens revient à miser sur la bonne tendance avec un véhicule qui n'est peut-être pas conçu pour en bénéficier.

Conclusion

En l'espace de deux ans, les bons du Trésor américain sont passés d'une curiosité on-chain à un marché de 8,9 milliards de dollars dominé par BlackRock. L'or tokenisé a dépassé les 7,76 milliards, avec des volumes mensuels qui surpassent sa propre capitalisation. Les actions tokenisées ont franchi le milliard, portées par une base de détenteurs qui croît plus vite que n'importe quelle autre classe d'actifs RWA. Et un exchange décentralisé a servi de lieu de formation des prix mondial pour le pétrole brut pendant que le CME était fermé.

En face, les institutions historiques bougent. Le CME ouvre le trading crypto 24/7 en mai. Le Nasdaq prépare des horaires continus. Le NYSE construit une plateforme d'actions tokenisées. La DTCC s'apprête à tokeniser le S&P 500 et le Nasdaq-100. Chacun de ces mouvements est une réponse directe à la pression exercée par les marchés on-chain. La blockchain, après des années de scepticisme institutionnel, est en train d'être acceptée pour ce qu'elle est : une infrastructure de marché supérieure en termes de disponibilité, de transparence et de rapidité d'exécution. Le déploiement est en cours.

Les valorisations des tokens, elles, traversent un cycle difficile. Bear market, dilution, pression vendeuse. Et comme le cas Ondo l'a montré, la croissance d'un protocole et la performance de son token sont deux réalités qu'il faut analyser séparément.

Mais voilà ce qui compte. Les institutions ont franchi le pas. BlackRock, Goldman Sachs, la DTCC, le Nasdaq ils ne reviendront pas en arrière. Ce qui manque encore, c'est le grand public. Les 185 000 détenteurs d'actions tokenisées d'aujourd'hui deviendront des millions quand les interfaces se simplifieront, quand les cadres réglementaires se stabiliseront, quand les noms familiers de la finance proposeront ces produits à leurs clients. Cette étape arrive. La chronologie des deux dernières années ne laisse aucun doute sur la direction.

Et c'est précisément dans cet intervalle entre l'adoption institutionnelle déjà acquise et l'adoption grand public qui se dessine que se trouvent les opportunités. La blockchain et les cryptomonnaies restent un écosystème jeune, en construction, où les positions prises aujourd'hui, avec discernement, peuvent définir les rendements de demain. Les rails sont posés. Le prochain chapitre s'écrit maintenant.