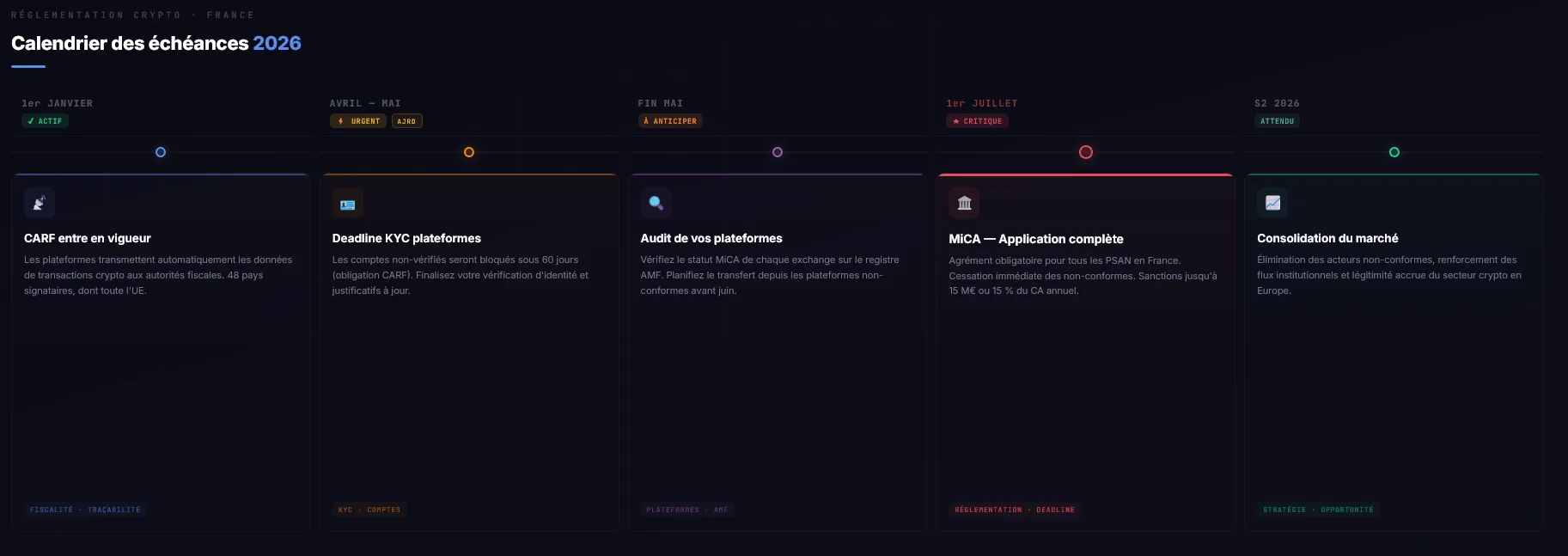

Dans moins de 90 jours, le cadre réglementaire des crypto-actifs en France va changer définitivement. Le règlement européen MiCA (Markets in Crypto-Assets) entre en application complète le 1er juillet 2026, mettant fin à une période de transition ouverte depuis l'adoption de la loi PACTE en 2019. Pour les investisseurs particuliers français, ce n'est pas une formalité abstraite : c'est un changement structurel qui touche les plateformes que vous utilisez, vos obligations fiscales, et la façon dont vous devez organiser votre portefeuille crypto dès aujourd'hui.

Cet article vous explique concrètement ce qui change, ce qui reste inchangé, et surtout ce que vous devez faire maintenant pour ne pas être pris de court.

Qu'est-ce que MiCA change vraiment pour un investisseur particulier ?

MiCA n'est pas une réglementation dirigée contre les investisseurs individuels elle cible en priorité les prestataires de services sur actifs numériques : exchanges, wallets custodials, émetteurs de stablecoins. Mais ses effets sur les particuliers sont bien réels.

Ce qui change au 1er juillet 2026 :

- Tous les PSAN actuellement agréés sous la loi PACTE devront avoir obtenu leur agrément MiCA complet, ou cesser leurs activités sur le territoire français. L'Autorité des marchés financiers (AMF) a clarifié sa doctrine : aucune tolérance ne sera accordée après cette date.

- Les plateformes non-conformes qui continueraient d'opérer s'exposent à des sanctions pouvant atteindre 15 millions d'euros ou 15% de leur chiffre d'affaires annuel (personnes morales), ou 5 millions d'euros pour les personnes physiques responsables.

- Certains stablecoins ne répondant pas aux critères MiCA (réserves vérifiables, agrément de l'émetteur) devront être délistés des plateformes européennes.

Ce qui ne change pas :

- Vos crypto-actifs vous appartiennent. MiCA ne crée aucune obligation nouvelle de déclaration pour les particuliers au-delà du régime existant.

- Les échanges crypto-to-crypto restent fiscalement neutres en France : seule la conversion en monnaie fiat, ou l'acquisition d'un bien ou d'un service, constitue un fait générateur d'imposition.

- La détention de crypto en self-custody (wallet non custodial) n'est pas concernée par MiCA.

L'analogie utile : MiCA, c'est la réglementation bancaire appliquée aux acteurs crypto. Vous ne perdez pas accès à votre compte parce que votre banque passe sous supervision prudentielle mais les banques non conformes devront fermer ou se restructurer. Même logique ici.

Les acteurs principalement visés par MiCA : exchanges, émetteurs de crypto-actifs et prestataires de conservation (wallets custodials)

Les acteurs principalement visés par MiCA : exchanges, émetteurs de crypto-actifs et prestataires de conservation (wallets custodials)

Le CARF : la transparence fiscale automatique est déjà en place

En parallèle de MiCA, un second cadre réglementaire est entré en vigueur depuis le 1er janvier 2026 : le CARF (Crypto-Asset Reporting Framework), signé par 48 pays dont l'ensemble des États membres de l'Union Européenne.

Concrètement, le CARF impose aux plateformes crypto de transmettre automatiquement aux autorités fiscales les informations suivantes sur chaque utilisateur :

- Identité complète (KYC obligatoire et à jour)

- Volume et valeur des transactions réalisées

- Conversions en monnaie fiat, transferts entrants et sortants

Les utilisateurs qui refusent de compléter leur vérification d'identité (KYC) seront bloqués par les plateformes dans un délai de 60 jours maximum. Ce n'est plus une option.

Ce que cela signifie en pratique : si vous utilisez des plateformes sans avoir finalisé votre KYC, vous avez jusqu'à mi-2026 pour le compléter. Pour les investisseurs déjà vérifiés, aucune démarche supplémentaire n'est requise.

Mais le CARF a un impact plus profond : il crée une présomption de traçabilité systématique. Les autorités fiscales auront, pour la première fois, un accès automatique et exhaustif aux données de transaction crypto rendant la non-déclaration des plus-values bien plus risquée qu'elle ne l'était avant 2026.

Ce que ça signifie pour votre portefeuille

C'est la question centrale. Au-delà de la conformité réglementaire, quelles implications concrètes pour votre stratégie d'investissement ?

1. Auditez les plateformes que vous utilisez

Avant le 1er juillet 2026, vérifiez que vos exchanges sont bien en cours d'agrément MiCA ou déjà certifiés. L'AMF publie en temps réel sur son site officiel (amf-france.org) la liste des PSAN agréés et des dossiers en cours d'instruction. Si une plateforme que vous utilisez n'y apparaît pas et ne communique pas sur sa démarche MiCA, c'est un signal d'alerte sérieux.

Action concrète : Identifiez vos 2-3 plateformes principales. Vérifiez leur statut AMF. En cas de doute, planifiez un retrait de vos actifs vers un wallet self-custodial ou une plateforme MiCA-conforme avant juin 2026 pas dans les derniers jours, pour éviter les congestions.

2. Mettez votre comptabilité crypto à jour

Si vous avez réalisé des conversions de crypto en euros (ou acquis des biens et services en crypto) en 2025 ou début 2026, ces événements sont imposables en France au taux de 30% (prélèvement forfaitaire unique) pour les investisseurs occasionnels, ou jusqu'à 45% si vous êtes qualifié comme investisseur professionnel.

Avec le CARF actif depuis janvier 2026, les administrations fiscales européennes disposent d'une vision beaucoup plus précise des flux. L'intérêt d'une comptabilité rigoureuse n'a jamais été aussi évident.

Ce que font les investisseurs structurés : ils utilisent un outil de suivi qui calcule leurs plus-values imposables tout au long de l'année (Koinly, Waltio, ou des solutions comme Exceefy pour la partie DeFi). Ils n'attendent pas la déclaration de revenus de mai pour s'en préoccuper.

3. Lisez la consolidation du marché comme une opportunité de tri

MiCA va accélérer la consolidation du secteur : les acteurs non-conformes disparaîtront, les grandes plateformes réglementées capteront leurs utilisateurs. Pour votre portefeuille, certains tokens associés à des projets non-conformes notamment des stablecoins sans agrément pourraient subir des délistings forcés sur les plateformes européennes, avec l'impact de liquidité que cela implique.

L'angle stratégique : cette consolidation est structurellement positive pour le marché à moyen terme. Elle réduit l'incertitude réglementaire pour les institutionnels, ouvre la porte à des flux de capitaux plus importants, et renforce la légitimité de l'ensemble du secteur. SwissBorg (1 million d'utilisateurs, 1,3 milliard de dollars d'actifs sous gestion) l'exprime clairement : MiCA éliminera les acteurs non-conformes et renforcera durablement la position de l'Europe dans l'écosystème crypto mondial.

Calendrier des principales échéances réglementaires crypto pour les investisseurs français en 2026

Calendrier des principales échéances réglementaires crypto pour les investisseurs français en 2026

La checklist de l'investisseur structuré avant le 1er juillet 2026

Voici les actions concrètes à mettre en place par ordre de priorité :

Priorité 1 Vérification KYC (à faire maintenant)

- Compléter le KYC sur toutes les plateformes utilisées activement

- Vérifier que les documents fournis sont à jour (pièce d'identité non expirée, justificatif de domicile de moins de 3 mois)

- Mettre à jour vos informations si votre adresse ou situation a changé

Priorité 2 Audit des plateformes (avant fin mai 2026)

- Lister toutes les plateformes où vous détenez des actifs

- Vérifier leur statut sur le registre AMF (amf-france.org/ressources-et-supports/registres-cartographies-et-listes)

- Planifier le retrait ou le transfert depuis les plateformes sans démarche MiCA identifiable

Priorité 3 Comptabilité et fiscalité (continu)

- Exporter l'historique complet de vos transactions depuis chaque plateforme (CSV ou API)

- Calculer vos plus-values imposables avec un outil dédié

- Consulter un conseiller fiscal si votre portefeuille dépasse 50 000 EUR ou si vous avez réalisé plus de 20 transactions en fiat sur l'année

Priorité 4 Organisation du portefeuille

- Identifier vos stablecoins et leur émetteur sont-ils dans une démarche MiCA ?

- Évaluer la pertinence d'un wallet self-custodial pour une part de vos actifs long terme

Ce que MiCA ne résout pas : les risques qui restent

Il serait inexact de présenter MiCA comme une garantie totale de sécurité. Ce règlement améliore significativement la protection des investisseurs en imposant des exigences de fonds propres, de ségrégation des actifs clients et de transparence aux plateformes centralisées. Cela réduit le risque "FTX" un exchange non régulé qui s'effondre avec les fonds clients.

En revanche, MiCA ne protège pas contre :

- Le risque de marché : une réglementation n'empêche pas BTC de perdre 40% en quelques semaines

- Les risques DeFi : les protocoles décentralisés, par nature non-custodials, ne sont pas couverts par MiCA

- Les hacks de smart contracts : un audit réglementaire n'est pas un audit de sécurité technique

- Votre propre gestion du risque : la réglementation ne structure pas votre portefeuille à votre place

C'est précisément pour ça qu'un cadre d'investissement personnel allocation, gestion du risque, règles de sortie reste indispensable, quelle que soit l'évolution réglementaire.

Récapitulatif fiscalité : les règles en vigueur en 2026

La fiscalité française des crypto-actifs n'est pas modifiée par MiCA. Ce qui change, c'est le niveau de traçabilité grâce au CARF. Voici un tableau de synthèse :

| Situation | Régime fiscal applicable |

|---|---|

| Vente de crypto contre euros | Imposable 30% PFU (flat tax) ou barème progressif sur option |

| Échange crypto contre crypto | Non-imposable en France |

| Réception de rewards de staking | Revenus de capitaux mobiliers (selon profil et protocole) |

| Revenus yield farming DeFi | Revenus BNC dans la plupart des cas à documenter |

| Mining de cryptomonnaies | Revenus BNC systématiquement |

| Investisseur qualifié "professionnel" | BIC/BNC jusqu'à 45% qualification sur critères AMF |

Point d'attention DeFi : Les revenus de staking et de yield farming font l'objet d'une doctrine fiscale encore incomplète en France. L'administration fiscale n'a pas statué sur tous les cas d'usage (restaking, liquid staking, LP positions). Un suivi rigoureux de toutes vos positions et récompenses est indispensable pour pouvoir justifier votre traitement fiscal en cas de contrôle.

FAQ : vos questions sur MiCA et votre investissement crypto

MiCA va-t-il me bloquer l'accès à certaines plateformes ou tokens ?

Pas directement. MiCA cible les prestataires, pas les investisseurs individuels. En revanche, si une plateforme n'est pas conforme au 1er juillet 2026, elle devra cesser ses activités en France ce qui vous empêchera de facto de l'utiliser depuis le territoire français. Certains stablecoins non-conformes aux exigences d'émission MiCA pourraient également être délistés des plateformes européennes agréées.

Dois-je transférer mes actifs vers un wallet self-custodial à cause de MiCA ?

Ce n'est pas une obligation légale. Les wallets self-custodials ne sont pas soumis à MiCA (ce ne sont pas des prestataires). Cependant, détenir une partie de vos actifs long terme en self-custody reste une bonne pratique de gestion des risques indépendamment de la réglementation. Si votre exchange ferme ou est mis en liquidation, vous conservez l'accès à vos actifs.

Avec le CARF, est-ce que je risque un contrôle fiscal si je n'ai pas déclaré mes plus-values passées ?

Le CARF facilite l'accès des autorités fiscales aux données de transaction à partir de 2026. Pour les années antérieures, la traçabilité est moins systématique mais n'est pas nulle les exchanges conservaient déjà des logs de transactions. Si vous avez des plus-values non déclarées sur les années précédentes, une régularisation spontanée auprès de l'administration fiscale est toujours préférable à attendre un contrôle. Un expert-comptable spécialisé crypto peut vous accompagner dans cette démarche.

MiCA signifie-t-il que la crypto devient "sûre" pour les investisseurs ?

MiCA améliore significativement la protection des investisseurs face aux risques de contrepartie (faillite d'exchange, mauvaise gestion des fonds clients). C'est une avancée réelle. Mais la réglementation ne supprime pas le risque de marché ni les risques techniques inhérents aux protocoles décentralisés. La sécurité d'un investissement crypto reste avant tout une question de structure personnelle : diversification, sizing des positions, règles de gestion du risque.

Conclusion : la réglementation comme signal de maturité

MiCA n'est pas un obstacle à l'investissement crypto c'est le signe que ce marché entre dans l'âge adulte. Pour les investisseurs sérieux et structurés, ce cadre réglementaire est une bonne nouvelle : il réduit l'incertitude systémique, élimine les acteurs frauduleux, et ouvre la porte à des flux institutionnels significatifs qui ne pouvaient pas entrer sans ce type de garde-fous.

La question n'est pas de savoir si vous devez vous adapter à MiCA. La question est de savoir avec quelle rigueur vous gérez votre portefeuille dans un environnement qui évolue rapidement.

Les 90 prochains jours sont une fenêtre d'action concrète : vérifiez vos plateformes, finalisez votre KYC, auditez vos positions, assurez-vous que votre comptabilité crypto est irréprochable. Ces actions ne dépendent pas du cours du bitcoin elles dépendent uniquement de votre organisation personnelle.

Vous voulez savoir où vous en êtes dans la structuration de votre portefeuille crypto ? Le RIFT Score vous donne en 2 minutes un diagnostic personnalisé de votre organisation : forces, failles, et priorités d'action. Gratuit, sans engagement, sans coordonnées obligatoires pour voir votre résultat.